一、本周市场关注点

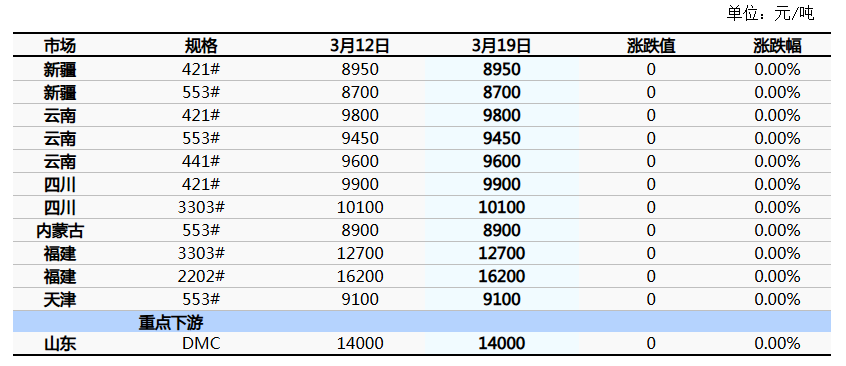

1)本周工业硅现货市场价格较上周相比维稳运行,截至3月19日新疆地区421#价格8950元/吨,云南地区421#价格9800元/吨,四川地区421#价格9900元/吨。

2)通威股份3月17日消息,近日,通威与波兰最大光伏分销商KENO Sp. z o.o.正式签署1GW组件合作协议。此次合作将进一步深化通威在欧洲市场的布局,加速高效组件在东欧地区的推广落地。

3)3月18日,协鑫集成(002506.SZ)公告称,深圳前海东方创业金融控股有限公司的减持计划已实施完成。前海金控于2026年3月12日至17日通过集中竞价方式累计减持公司股份5800万股,占公司总股本的0.9914%。本次减持后,前海金控持股比例由5.0478%降至4.0486%,不再为公司持股5%以上股东。

二、市场影响因素分析

1)本周工业硅现货市场价格较上周价格维稳运行,盘面持续震荡为主。供应端来看,新疆部分厂家会在4月底选择开工,电价较为优惠。大厂暂无其他复产消息,但相传大厂会持续执行优惠电价。西南地区除国企开工稳定之外,其余均处停产阶段。目前来看虽开工处于低位,但库存压力仍在,主要是因厂家报价坚挺,下游采购量受限,需求难以保持良好状态,且下游多晶硅库存仍处较高位,有机硅多以消化库存为主,下游需求的降低限制价格上调,后续持续关注成本变化及下游采购情况。

2)多晶硅:过去一周多晶硅市场延续下行趋势,供需失衡加剧价格探底。N型复投料成交价继续下跌至,企业主动降价但成交仍清淡。供应端社会库存仍在高位,行业开工率持续偏低,减产未能缓解过剩压力;需求端因硅片企业现金紧张且原料库存充足,采购极度谨慎,叠加电池片成本支撑走弱,全产业链持续处于陷入负反馈循环。短期内高库存与弱需求矛盾难解,行业深度调整将持续,价格或向现金成本线以下试探。

3)有机硅:本期有机硅DMC整体市场维稳运行。原料端,国际形势不稳,国际运力受限,进口预期不理想,对国内甲醇市场形成强提振,带动价格强势上行,工业硅现货市场维稳为主,成本端支撑较强;供应端,有机硅DMC主流单体厂报盘维稳,市场交投平淡,活跃度下降,入市意愿偏低;需求端,下游硅橡胶及硅油客户采购态度偏向观望,部分企业少量补库,询盘压价为主,暂无明显需求增量释放;目前DMC主流参考在14000-14300元/吨。

综合来看,当下市场除成本支撑外,暂无利好拉动价格上涨,且下游采购不及预期,限制价格上涨,后期着重关注厂家复产情况以及下游采购情况,预计价格呈现震荡趋势。预计新疆421#价格在8900-9200元/吨,云南421#硅价格在9700-9900元/吨;四川421#硅价格在9800-10000元/吨。

(隆众资讯)

免责声明:此文仅供参考,未经核实,概不对交易结果负责,并请自行承担责任!

打印

打印